Partager:

Mehdi dit avoir été bousculé en sortant du bus par deux "gamins qui se chamaillaient". Son iPhone est tombé sur la route et a été piétiné. L'assureur ne veut pas intervenir car il remet en cause ses déclarations.

Vu les prix de plus en plus élevés des smartphones, vous êtes de plus en plus nombreux à souscrire des assurances. Celles-ci sont d'ailleurs proposées directement par la plupart des magasins qui vendent ces smartphones, pour qui elles sont à la fois un service proposé au client, et une source de revenu supplémentaire.

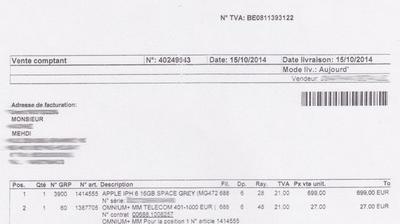

Mehdi a acheté un iPhone 6 (699€) il y a un an et demi, dans un Media Markt de Liège. Il a suivi les conseils du vendeur et a souscrit à une assurance à 9€ par mois (les trois premiers mois, soit 27 euros, étant encaissés immédiatement en magasin).

Dernièrement, hélas, son téléphone a été victime d'un accident. "J'ai donc effectué les démarches pour faire jouer l'assurance, mais après un tas de paperasse et des questions invraisemblables, on m'a dit que ma déclaration ne correspondait pas aux dégâts", nous a-t-il expliqué après avoir contacté la rédaction de RTL info via le

A la descente du bus

La (très) mauvaise chute de l'iPhone de Mehdi a eu lieu à la descente du bus. "J'étais en train d'écrire un message et il y avait deux gamins qui se chamaillaient. Ils m'ont bousculé sans faire exprès en sortant et mon téléphone est tombé entre le bus et le trottoir".

Mehdi nous précise alors qu'il a "perdu le GSM de vue" sur la chaussée. "Quand je l'ai retrouvé, il y avait des griffes sur l'arrière, l'écran était cassé et le téléphone était légèrement plié. Comme si on avait marché dessus".

L'assurance lui pose "plein de questions"

Dès qu'il récupère son iPhone salement amoché, Mehdi "prend directement contact avec l'assurance". Par téléphone, d'abord, où "on m'a posé plein de questions bizarres", nous dit-il, à savoir "le sol, c'était du goudron ou du béton?" ou "Comment est-il tombé ?".

Il a ensuite du envoyer "tous les papiers" nécessaires à la déclaration du sinistre, y compris une attestation sur l'honneur dans laquelle il doit réexpliquer les circonstances de l'incident.

Trois semaines plus tard, le coup de massue

L'attente a été longue, selon Mehdi. "Après trois semaines sans mon téléphone, je les ai appelés. Ils m'ont dit que c'était en cours d'évaluation mais deux heures plus tard, comme par hasard, je recevais un email" annonçant la mauvaise nouvelle.

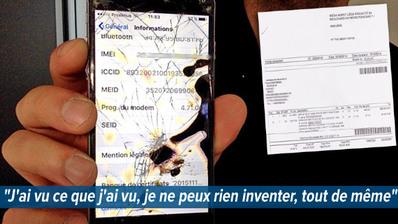

"Ils disent que ma déclaration ne correspond pas aux dégâts" constatés par les experts de l'assurance, et que Mehdi "n'a pas mis assez de détails". Pourtant, "je ne sais pas vraiment ce qu'il s'est passé quand mon téléphone est tombé, c'est tout ce que j'ai vu, je ne peux pas inventer des détails".

Comment l'assureur justifie-t-il sa décision ?

Nous avons contacté l'assureur pour avoir sa version des faits. Un assureur qui conclut, après avoir lu en détails les déclarations successives de Mehdi (il en a fait plusieurs via email, à la demande de l'assureur), que ce dernier "ne sait pas vraiment ce qu'il s'est passé, il ne sait pas comment son téléphone a été cassé".

Pour en arriver à cette conclusion, l'assureur se base surtout sur l'avis des experts, qui estiment que la chute expliquée par Mehdi ne peut provoquer de tels dégâts au téléphone.

"Une casse violente et conséquente" de l'écran

"Nous avons envoyé son produit pour diagnostic auprès de notre atelier qui a pu constater les dommages suivants : le smartphone est plié (ce qui a généré la casse de l’écran) ; la vitre tactile est brisée et déboitée ; l'écran est brisé et déboité ; la vitre tactile interne est décollée ; le panneau gauche est déformé au niveau du bouton volume moins ; il y a des impacts profonds sur tout le contour", nous a écrit l'assureur.

Les experts concluent que "une telle chute n'aurait pas pu casser et la face avant, et la face arrière" ; qu'elle "ne justifie aucunement une torsion du téléphone, à l'origine de la casse violente et conséquente de l'écran" ; que le téléphone "n'a pas pu être plié dans la chute, car il est tombé sur un sol lisse, et que le piétinement des personnes n'aurait en aucun cas pu tordre le produit" ; et qu'enfin, "rien ne justifie toutes les traces sur tous les coins du téléphone".

L'assureur soupçonne donc Mehdi d'avoir menti. "Nous souhaitons vous rappeler que tous cas de fausse déclaration envers l'entreprise d'assurance est sanctionné et fait également l'objet de poursuites pénales, comme indiqué au chapitre 7.8 de nos conditions générales de vente", peut-on lire dans un email de l'assureur adressé à Mehdi.

L'assureur demande des détails et Mehdi commet une erreur

Cette accusation à peine détournée ne plait pas à Mehdi, qui leur répond par email: "Je tiens à préciser que ma déclaration est bien vraie".

Au-delà de l'aspect purement technique mis en évidence par les experts (le manque de cohérence entre les explications de l'incident et les dégâts), l'assureur a pointé un autre élément lui permettant d'exclure Mehdi de toute prise en charge du sinistre.

Ce dernier a en effet commis une petite erreur, en répondant qu'il a du racheter un nouvel iPhone "car c'est pour moi un outil de travail et non un jouet". Or, les conditions générales stipulent clairement que l'assurance est destinée exclusivement aux particuliers. "L'usage professionnel est explicitement exclu de votre contrat Omnium + Telecom", écrit l'assureur, ajoutant que Mehdi "a délibérément omis de cocher l'information" dans sa déclaration sur l'honneur.

L'assureur conclut que "cela ne fait que confirmer le fait que nous ne pouvons pas intervenir dans la prise en charge de votre sinistre".

Conclusions

Comme la plupart des assurances, celles qui couvrent les dégâts causés à un smartphone sont assorties d'une longue liste de conditions particulières à caractère exclusif. En d'autres mots, il y a de nombreuses circonstances qui font qu'un accident ou un vol ne sera pas couvert par l'assurance.

Tout se trouve dans les conditions générales de vente (CGV) du contrat. Même si le vocabulaire est parfois surprenant, il faut toujours les lire avant de signer le moindre contrat ou de déclarer le moindre sinistre. Cela vous évitera les mauvaises surprises.

En l'occurrence, Mehdi aurait lu que "les appareils utilisés à des fins professionnelles" n'étaient pas couverts et qu'il n'aurait donc jamais du signaler que c'était "un outil de travail". Il aurait appris également que "un expert ou un enquêteur pourra être mandaté par l'Assureur pour apprécier les circonstances du sinistre (...)", et analyser dans le détail ses déclarations successives de sinistre, l'assureur ayant demandé des détails supplémentaires à plusieurs reprises (téléphone, déclaration papier, email).

Nous avons demandé à l'assureur si la notion de correspondance entre la déclaration de l'accident et les dégâts du téléphone, qui n'apparait pas telle quelle dans les conditions générales, n'était pas parfois subjective.

"Pas du tout, il s'agit du droit fondamental, d'une pratique documentée par le code des assurances dans le règlement des sinistres dommages (vol, incendie, dégâts des eaux, accidents, etc...)", nous a-t-on répondu.

Quant aux experts dont il est question, il s'agit "de techniciens aguerris capables d'expliquer les conséquences d'un accident sur un bien". Leur "expérience en matière d’accidentologie leur permet aussi d’identifier si la déclaration correspond ou non aux éléments physiques qui leur sont présentés".

L’expert technique réalise donc, selon l'assureur qui a accepté de nous expliquer en détails ses procédures, "un bilan objectif et indépendant de l’état du bien qu’il met en corrélation avec la déclaration de l’assuré sans aucune mise en relation avec les conditions de garanties".

Enfin, "il appartient ensuite au gestionnaire d’assurance de prendre une décision sur base de la déclaration de sinistre, du rapport technique et des conditions générales de ventes".