Partager:

La banque néerlandaise Triodos, qui remporte un succès croissant pour sa politique durable et éthique, ne veut plus assumer le paiement des intérêts liés au fameux compte d’épargne réglementé, qui est le compte de la plupart des épargnants belges. Dès lors, elle compte proposer à ses clients de soit accepter de transformer leur compte réglementé en compte normal, soit carrément de changer de banque.

"Nos clients ne viennent pas chez nous pour le taux proposé sur notre compte épargne. Ils nous choisissent parce qu'ils veulent que leur épargne ait un impact positif. Les comptes réglementés ne donnent qu'une faible marge de manœuvre et nous avons décidé d'adapter notre offre en conséquence", a expliqué Thomas Van Craen, le patron de la banque, dans le journal économique L'Echo.

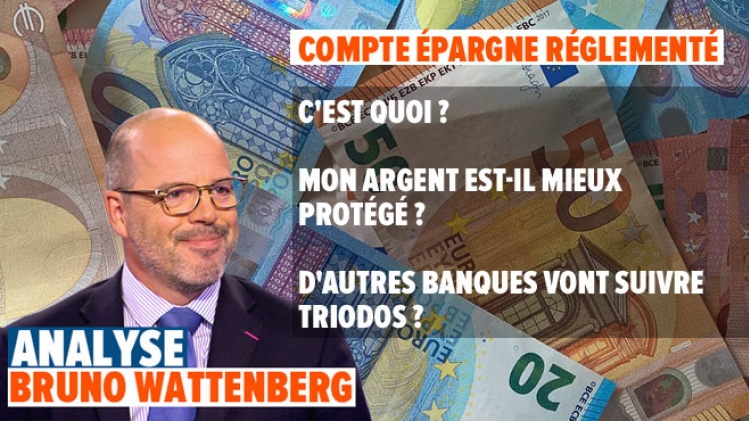

Qu'est-ce qu'un compte épargne "réglementé" ?

1. Le taux d’intérêt d’un compte réglementé doit obligatoirement comprendre un taux de base de 0,01% et une prime de fidélité de 0,10%. Combinés, on retrouve le 0,11% de la plupart des comptes épargne.

2. Si vous avez un compte d’épargne non réglementés vous allez payer 30% d’impôts, c’est le précompte mobilier, sur les intérêts de ce compte d’épargne. Alors que si vous avez compte d’épargne réglementé vous ne payez rien sur les premiers 990€ d’intérêts annuels.

3. Sur un compte épargne réglementé, il n'est pas question de faire des virements vers autre chose que votre propre compte à vue.

Est-ce que mon argent est mieux protégé sur un compte d’épargne réglementé ?

Non. Pour toutes les banques belges, votre argent est garanti jusqu’à 100.000€ quel que soit le type de dépôt : vos comptes à vue, comptes d’épargne, comptes à terme et bons de caisse ensemble. Et ce montant s’entend par banque et par personne (pas par compte).

Pourquoi Triodos ne veut plus de compte épargne réglementé ?

On peut comprendre le raisonnement de la banque. Pour stimuler l’investissement, la Banque Centrale Européenne pénalise les dépôts, donc indirectement l’épargne. La banque ne veut donc plus payer d’intérêt minimal, même à 0,11%, alors que ses dépôts sont pénalisés par un taux d’intérêt négatif.

Est-ce que ce comportement est exceptionnel sur le marché bancaire belge ?

Oui. Pour l’instant. Aucune grande banque ne s’est encore risquée à ce genre de bras de fer avec l’épargnant. Alors que nombre de banques pénalisent déjà les entreprises ou certaines grandes fortunes avec un intérêt négatif. Nous n’en sommes pas encore là, même si une banque belge pratique déjà le 0% de taux d’intérêt sur un compte non réglementé. Soyons donc attentifs à ce qui va se passer dans les prochaines semaines.

Voici un comparateur pour vous aider à trouver la banque et le compte qui correspond le mieux à vos besoins.