Partager:

Lorsqu’un conducteur se passe d’une voiture personnelle pendant plus de 5 ans, il se retrouve théoriquement à la case départ, à savoir au bonus-malus 11. Ses antécédents de bonne conduite éventuelle ne sont pas pris en compte. Les compagnies d’assurance se basent en effet sur les cinq dernières années de conduite pour fixer un tarif. Une situation que dénonce Elaine, une Hennuyère de 65 ans.

"Je roule en voiture depuis plus de 40 ans et je n’ai jamais provoqué d’accident. On peut donc dire que je suis une conductrice exemplaire. Et là, je retombe au bonus-malus 11. C’est complètement aberrant", s’offusque Elaine, qui nous a contactés via

Une conductrice exemplaire avant de rendre ses plaques

Cette mère de famille, qui habite actuellement dans le Hainaut, reçoit son permis de conduire à l’âge de 18 ans. Quelques années plus tard, elle achète sa première voiture et signe son premier contrat d’assurance automobile. Par la suite, cela devient pour elle un moyen de transport quasi incontournable. Travaillant comme agent immobilier indépendant pendant plusieurs années et maman de cinq enfants, elle a l’habitude de sillonner les rues de Bruxelles. "J’ai conduit sans arrêt jusqu’au jour où ma voiture, stationnée devant chez moi, a été emboutie par deux jeunes ivres morts. C’était en pleine nuit. Suite au choc, ma voiture a été projetée contre un arbre. Elle a été déclarée en perte totale. C’était il y a environ 6-7 ans", se souvient Elaine avec une certaine amertume. Elle reçoit alors la valeur de récupération du véhicule. Une somme plutôt maigre pour s’acheter une nouvelle voiture. "A ce moment-là, je ne travaillais plus. Du coup, j’ai décidé de rendre mes plaques d’immatriculation. Je me suis dit que je pourrais me débrouiller avec les transports publics et que je pourrais toujours utiliser de temps en temps la voiture de mon compagnon. Surtout, j’avais l’impression de faire un geste écologique", explique la sexagénaire, qui entre-temps a quitté la capitale pour vivre à la campagne.

Pendant plus de cinq ans, elle assume complètement son choix et se déplace régulièrement en train. Sa voiture ne lui manque pas vraiment. Elle continue toutefois à conduire occasionnellement. "Je roulais avec le véhicule de mon compagnon ou celui de ma mère. J’ai aussi loué des voitures", assure-t-elle. Mais son nom n’est jamais repris sur aucun contrat d’assurance.

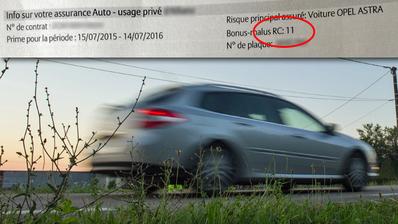

Du bonus-malus 0 à 11

Fin février de cette année, sa mère perd la vie. Elaine récupère alors sa voiture en héritage. "J’ai hésité à la garder car elle est vieille. Mais le garagiste m’a dit que c’est toujours une bonne petite voiture. Et, psychologiquement, je n’avais pas le cœur à la mettre à la casse." Sa décision prise, la sexagénaire contacte un courtier pour trouver le meilleur contrat d’assurance possible. Et là, mauvaise surprise. Elaine apprend que son degré de bonus-malus est désormais fixé non plus à 0 mais à 11, c’est-à-dire le niveau de base pour toute personne qui n’a jamais été assurée. "J’ai eu la joie d’entendre que l’on ne me considère même plus comme une conductrice. C’est comme si je n’avais jamais conduit parce que je ne peux pas prouver que j’ai roulé les cinq dernières années", regrette l’Hennuyère de 65 ans.

Pour souscrire un nouveau contrat, les assureurs réclament en effet une attestation qui donne un relevé de ce qui est pertinent pour une compagnie d’assurance, à savoir les accidents éventuels commis au cours des cinq dernières années. "On ne va pas chercher plus loin. Mais cela implique évidemment qu’il faut avoir cette fameuse attestation pour pouvoir d’emblée montrer à la compagnie quelle est l’expérience récente. La compagnie peut à ce moment-là déduire quelles sont les probabilités en matière d’accidents auxquels il faut s’attendre ou pas", confirme Wauthier Robyns, porte-parole d’Assuralia. "Maintenant, que l’on appelle cela bonus-malus 11 ou pas, cela n’a plus beaucoup de sens parce que l’échelle bonus-malus obligatoire est quelque chose qui a disparu", ajoute-t-il. Le système légal de bonus-malus a en effet été abandonné en 2004, suite à une directive européenne. Dans la pratique, il a cependant été maintenu par les compagnies d’assurance.

Une règle commune mais...

Dans le cas d’Elaine, la réponse "standard" d’une compagnie d’assurance est donc de lui octroyer un bonus-malus 11. Mais, selon le porte-parole d’Assuralia, les assureurs sont en fait complètement libres dans l’appréciation du risque. C’est la raison pour laquelle il existe des différences significatives entre les tarifs proposés. "Je lui recommande donc de trouver de l’écoute pour son cas personnel. Il faudra qu’elle fasse clairement comprendre à la compagnie d’assurance que l’on a pas affaire à quelqu’un de novice mais quelqu’un qui a conduit, qui n’a pas roulé pendant les cinq dernières années et qui va reprendre la conduite", conseille Wauthier Robyns. "Le cas échant, je vous rappelle aussi que la plupart des Belges souscrivent leur assurance auto via l’intervention d’un agent ou d’un courtier, qui est idéalement placé pour plaider votre cas auprès de la compagnie pour obtenir les meilleures conditions pour son client", ajoute-t-il.

Le courtier d’Elaine assure avoir justement fait le tour du marché afin d’obtenir le meilleur contrat possible. Il n’a toutefois pas réussi à faire diminuer son degré de bonus-malus. "Ce n’est vraiment pas fréquent qu’une personne reprenne une voiture à son nom à cet âge-là. C’est donc un cas rare mais embêtant, j’en conviens. Toutes les compagnies n’examinent que les cinq dernières années. C’est une règle commune à laquelle on ne peut pas déroger. Il faut une traçabilité. Et il est impossible de prouver qu’elle a roulé sans faire de sinistre pendant cette période", soutient le courtier, qui préfère garder l’anonymat. D’autant plus que, selon lui, les attestations sur l’honneur ne sont plus acceptées par les assureurs. "Cela fonctionnait avant. Mais aujourd’hui, c’est beaucoup plus difficile, voire impossible, en raison des abus. Malheureusement, tout le monde n’est pas de bonne foi", souligne le courtier.

Si vous êtes un conducteur occasionnel, signalez-le !

En fait, la sexagénaire se retrouve dans la catégorie des personnes qui conduisent, régulièrement ou pas, sans posséder une assurance auto à leur nom. Comme un travailleur qui a roulé pendant longtemps avec une voiture de société et désire acheter un véhicule personnel. Dans ce cas, la compagnie peut se renseigner auprès de la société de leasing pour connaître le profil du conducteur. "C’est aussi la situation de parents qui ont des enfants à domicile qui utilisent leur véhicule. Là, je recommande toujours d’informer la compagnie du fait qu’il y a un conducteur régulier supplémentaire. Comme ça, au bout de 3-4 ans, s’il ne s’est rien passé avec ce jeune et que ce dernier demande une assurance à son nom, ce sera un a priori qui pourra jouer en sa faveur. C’est un élément à mettre dans la balance", conseille le porte-parole d’Assuralia. D’autant plus que cela n’engendre pas de coût supplémentaire pour l’assuré. Il peut toutefois arriver qu’un certain nombre d’assureurs pratiquent une franchise spéciale en cas d’accident. "Les parents continuent donc à payer la prime qu’ils avaient l’habitude de payer. Ils ne payent pas plus cher si de temps en temps le jeune prend le volant. Mais s’il devait provoquer un accident, là il y a une franchise supplémentaire car il s’agit d’un jeune conducteur. C’est en fait une façon de compenser. Si c’est un jeune qui devait s’assurer à son propre nom, ça lui coûterait beaucoup plus cher. C’est donc une formule de transition intéressante", souligne Wauthier Robyns.

Si Elaine avait signalé sa conduite occasionnelle à la compagnie d’assurance de sa mère, cela aurait donc pu être un élément à faire valoir aujourd’hui auprès de cette compagnie ou même une autre. "Si j’avais su, je l’aurais fait. Si ma mère m’avait inscrite comme deuxième conductrice, ça aurait pu marcher. Mais je n’étais pas au courant. Les assureurs ne vous disent pas ça. C’est un peu sournois", estime la sexagénaire.

Bonne nouvelle: l’âge du conducteur pris en compte

La seule éclaircie dans cette mésaventure, c’est que les tarifs sont tout de même adaptés à l’âge du conducteur. Agée de 65 ans, Elaine doit payer une prime RC (responsabilité civile) de près de 500 euros au bonus-malus 11. En comparaison, un jeune doit lui s’acquitter d’une somme frôlant les 1.500 euros. "La catégorie à laquelle appartient une personne de 65 ans est pour une compagnie d’assurance l’une des meilleures catégories d’âge que l’on puisse rencontrer. Il y a infiniment plus de problèmes quand on a 19 ans. Là, les primes sont beaucoup plus élevées", indique le porte-parole d’Assuralia.

Selon son courtier, si Elaine était au bonus-malus 0, elle aurait gagné une petite centaine d’euros. "Ce n’est pas une différence énorme. Mais je trouve cela injuste. Le principe n’est pas normal. Je vais devoir attendre des années avant de retomber au bonus-malus 0. Apparemment, je pourrai quand même renégocier mon contrat à l’avenir, mais alors pourquoi pas tout de suite", s’interroge-t-elle. Par ailleurs, cette situation angoisse la sexagénaire. "Je vais devoir être hyper prudente et exemplaire pour éviter de faire un accident qui fera encore augmenter ma prime. C’est stressant."

"Je me sens punie d’avoir fait ce geste écologique"

Aujourd’hui, l’Hennuyère reprend donc la route avec un esprit loin d’être serein. Et au-delà de l’aspect financier, elle dénonce surtout l’incohérence de cette situation. "On n'arrête pas de nous dire qu’il faudrait moins de véhicules polluants en circulation pour le bien de l’environnement. Qu’il faut privilégier les alternatives à la voiture. C’est ce que j’ai fait et là je me sens punie d’avoir fait ce geste écologique. C’est regrettable", souligne la sexagénaire.