Partager:

Le monde bancaire se numérise depuis quelques années, vous l'avez forcément remarqué. Au fur et à mesure que les opérations bancaires sont de plus en plus accessibles via un ordinateur ou un smartphone, des agences physiques (où il y a de moins en moins de personnel accessible) ferment leurs portes.

Dans le cadre d'une restructuration, des dizaines de fermetures sont annoncées et tout le monde en parle. Mais ça n'empêche pas les banques, petit-à-petit, de "rationnaliser" la répartition des agences les moins rentables. Comprenez: on en ferme une et on essaie de recaser le personnel comme on peut dans les agences environnantes.

"Dans mon courrier cette semaine, une lettre de la banque. Non, mon agence bancaire BNP de Walcourt n'est pas supprimée, elle est juste 'fusionnée' avec celle de Thuin. C'est à dire à 25 km et ce sans possibilité de transport en commun !", nous a écrit Marie-France, une habitante de Chastrès, un petit village situé à 3 km de Walcourt.

Pourquoi les agences ferment-elles ? Combien en reste-t-il ? A quoi faut-il s'attendre pour les années à venir ? On a posé la question à trois grands acteurs belges: BNP Paribas Fortis, Belfius et ING.

Marie-France déplore la manière

Notre témoin de 59 ans utilise déjà le self banking (littéralement: faire la banque soi-même), "sur un ordinateur chez moi, car au guichet de l'agence de Walcourt, il faut rester debout". Elle ne fait donc pas partie des 'oubliés du numérique', ceux qui ne sont pas connectés et qui subissent de plein fouet la fracture digitale…

Elle déplorait déjà le fait que, depuis quelques années, "on ne peut plus rentrer dans les bureaux de l'agence pour parler à quelqu'un, on doit prendre rendez-vous à l'avance". Il y a peu, elle a dû aider une vieille dame qui ne savait comment faire pour rentrer, alors qu'elle avait rendez-vous. "J'ai du pousser sur les différents boutons de la borne à sa place, elle ne comprenait pas".

Un problème qui n'arrivera plus: Marie-France et son mari ont reçu un courrier signalant la fermeture de l'agence (pour l'instant, les guichets électroniques self banking sont encore accessibles). "On a appris que l'agence allait fermer, et que la gestion de nos comptes avait été transférée à celle de Thuin. C'est à 25 km et pour y aller en transport en commun, il faut 2h et demi. Alors qu'à Philippeville, à 10 km, il y a aussi une agence, facilement joignable en train. Mais personne ne nous a demandé notre avis".

Pourra-t-on encore vivre sans internet, sans smartphone ?

"On paie toujours mais on a rien"

Par téléphone, elle a réglé le problème, "mais je n'ai aucun courrier confirmant notre transfert à Philippeville, je l'ai remarqué sur l'interface web" en faisant une opération. Notre témoin regrette le manque de considération envers les clients. "Je me souviens bien du temps où on connaissait les personnes qui travaillaient à la banque".

Selon elle, la situation actuelle n'est pas normale. "On paie toujours, mon mari et moi, 3€ par mois chacun. Et on n'a pas de carte de crédit. Or en retour, on n'a plus rien: plus de guichets accessibles librement, et plus d'agence près de chez nous. On fait tout nous-mêmes. Sans compter qu'il faut prendre rendez-vous pour tout. Et le pire: si on retire de l'argent dans le distributeur d'une autre banque, je crois bien qu'on paie !".

Marie-France reconnait cependant que "c'est assez rare" d'avoir besoin de parler en tête à tête avec un banquier. "Mais ça arrive, pour valider une carte ou un compte, pour avoir des conseils sur un prêt, pour encaisser un chèque, etc".

Elle déplore également le virage numérique de notre société. "Pourra-t-on encore vivre sans internet, sans smartphone ? Dans quelle mesure est-on obligé d'avoir un accès internet toujours et partout ? A l'heure où on nous dit d'arrêter de prendre la voiture et où on parle d'une taxe au kilomètre, dans nos zones rurales, aura-t-on droit à des kilomètres gratuits pour aller au bureau de poste, à la banque voire acheter un pain ?".

Une certaine hypocrisie du secteur

Le secteur financier justifie les fermetures d'agences par les changements d'habitudes du client. Certes, il est très pratique de faire des virements avec un smartphone ; mais depuis longtemps, si les clients désertent les agences, c'est aussi parce qu'elles se réduisent à des salles avec des (vieux) guichets électroniques peu pratiques à utiliser, et qu'on ne peut pas y rencontrer quelqu'un à l'improviste.

On est quelque part "forcé" de gérer soi-même et numériquement notre argent. Donc les habitudes des clients, elles ont aussi été induites par les banques.

Pourquoi ? Pour faire simple, elles veulent réduire les frais de fonctionnement, et maximiser les bénéfices. Et ce dans un contexte de "crise" du secteur, même si les bénéfices restent aussi plantureux que les bonus des grands patrons. En réalité, l'argent qui dort (sur nos comptes épargne) ne rapporte plus, et les taux historiquement bas des crédits ne sont plus une très grande source de revenu…

Les agences sont et restent essentielles dans la relation entre le client et la banque (Belfius)

Que dit BNP Paribas Fortis ?

Quoi qu'il en soit, on a commencé notre petit tour de table par BNP Paribas Fortis, car il s'agit de la banque de Marie-France. "L'évolution de notre réseau (d'agences) s'inscrit dans le plan que nous avons annoncé en mars 2019", nous a expliqué Hilde Junius, porte-parole.

Un plan qui ne cache pas l'intention de poursuivre les fermetures d'agence. "On prend en compte l'évolution technologique et les changements de comportement de nos clients". Sans surprise – et c'est plutôt logique – "le nombre de sessions numériques (app & web) a augmenté de 21% en un an, atteignant le nombre de 225 millions rien que sur le premier semestre (de janvier à juin) de cette année".

Les chiffres que nous avons pu obtenir parlent d'eux-mêmes: de 936 agences en Belgique en 2012, BNP Paribas Fortis en compte 592 en 2019. "Fin 2020, on estime qu'il y aura 486 agences". Si la baisse persiste, le graphique indique qu'il y en aura 411 en 2021.

La situation chez Belfius

La situation est moins abrupte du côté de Belfius. "On réduit le nombre d'agences", explique Ulrike Pommee, porte-parole, "mais il ne s'agit cependant pas d'un objectif en soi". Pour l'ancien Crédit Communal, "les agences sont et restent essentielles dans la relation entre le client et la banque, et nous optons résolument pour une approche omnichannel où les canaux digitaux et les agences se renforcent mutuellement".

Les fermetures font l'objet d'une analyse. "Une étude approfondie est réalisée préalablement sur le nombre de visites sur place, le nombre d’opérations aux guichets, le nombre d’opérations dans la Self Service Zone, etc. Chaque fusion, déménagement ou nouvelle ouverture d’agence fait d’abord l’objet d’une analyse complète au niveau régional. Souvent, la fermeture de, par exemple, deux agences plus petites s'accompagne de l’ouverture d’une nouvelle grande agence moderne".

La tendance reste cependant à la diminution des points de contact physiques avec le client... "Nous avons récemment annoncé la fermeture, à partir d’avril 2020, de 23 agences de plus petite taille qui, maintenant déjà, ont des heures d’ouverture limitées ou n’ouvrent que sur rendez-vous. L’impact sur le personnel reste dès lors limité".

Les chiffres sont les suivants: de 959 agences Belfius en Belgique en 2008, il en reste encore 638 en septembre 2019.

Et chez ING ?

ING est l'une des banques qui a connu les plus grosses restructurations ces dernières années. Fin 2016, souvenez-vous, elle a carrément fermé l'ensemble de ses agences Record Bank, son second réseau.

L'enseigne d'origine néerlandaise évoque bien sûr elle aussi les changements d'habitudes du client, mais avoue que "cette évolution que nous avions anticipée il y a plusieurs années se produit à un rythme bien plus élevé qu'attendu", nous a expliqué Julie Kerremans, du service de communication. Pour preuve, selon eux: l'application bancaire d'ING "atteint aujourd'hui le nombre historique de 1.180.000 utilisateurs actifs".

La fermeture constante du nombre d'agences est comblée, outre par l'application et le site web, "par 1.400 personnes de notre service client disponibles par téléphone du lundi au vendredi de 8h à 22h, et le samedi de 9h à 13h". Et pour ceux qui veulent prendre rendez-vous, "il y a des plages horaires étendues: de 8h à 20h en semaine et de 9h à 13h le samedi".

La banque ne nous a communiqué que les chiffres des quatre dernières années (vu la fermeture des agences Record Bank, on comprend mieux pourquoi). De 691 agences fin 2016, elle est passée à 640 agences le 30 juin 2019. D'après une annonce récente, le nombre d'agences ING devrait passer à 618 l'an prochain.

Globalement, il y a encore beaucoup d'agences en Belgique

Si on prend un peu de recul, on constate que le Belge a beaucoup de chance, finalement. Notre pays (555 agences par million d'habitant) est le deuxième au niveau européen, derrière l'Espagne (591). Mais très loin devant les Pays-Bas, qui ne comptent que 98 agences bancaires par million d'habitants.

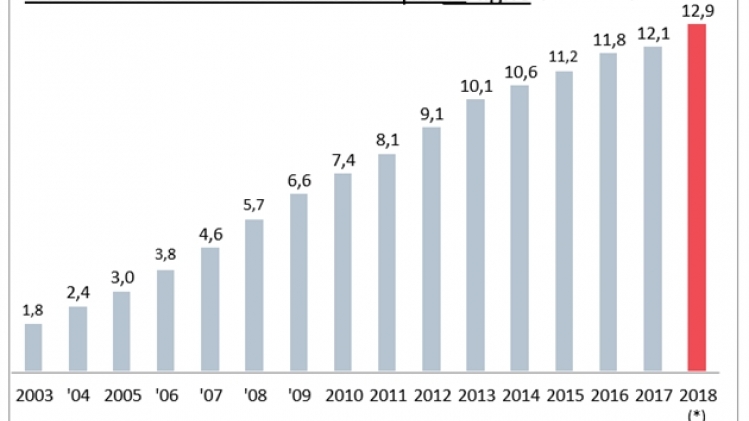

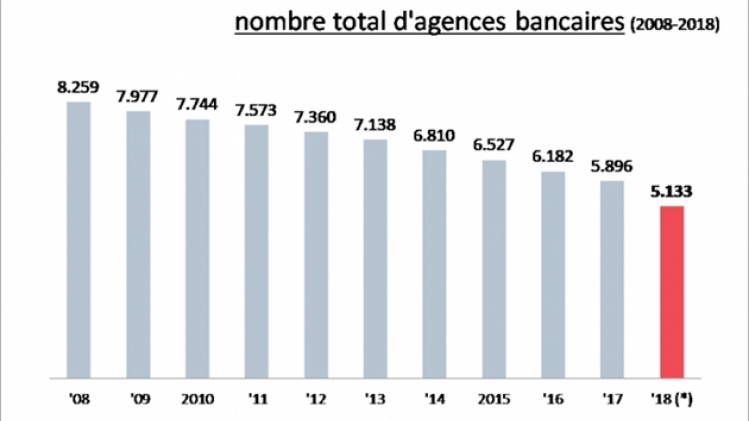

Febelfin, la Fédération belge du secteur financier, nous apprend qu'il y avait 8.259 agences en 2008, quand la crise bancaire a bouleversé la donne avec la déroute de Fortis. Il en reste 5.133 (fin 2018).

Elles sont principalement situées au nord du pays, où il y a plus de richesse. Il y a ainsi une agence pour 1.900 habitants en Flandre, une pour 2.500 en Wallonie et une pour 3.900 pour Bruxelles, selon des chiffres du consultant Sirius Insight, repris par L'Echo.

Toujours d'après ce consultant, dans notre pays, au-delà de 400 agences, le gain en accessibilité pour le client est assez réduit, or les frais sont conséquents. C'est peut-être le nombre maximum d'agences qui devraient subsister dans un avenir plus ou moins lointain…

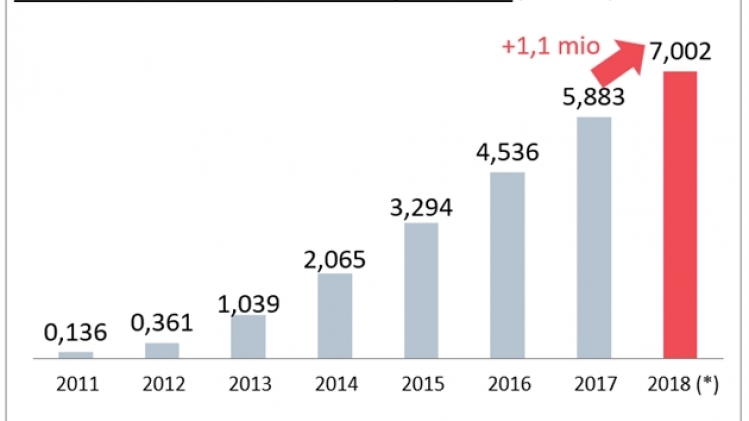

Quelques graphiques intéressants (source Febelfin) :