Partager:

Acheter un terrain et construire son nouveau nid : le rêve de tous les jeunes couples. Seulement, pour Maxime et Pauline, ce projet est ralenti par leur état de santé, qui est pourtant loin d'être mauvais. Alors qu'ils voulaient prendre une assurance solde restant dû, leur société d'assurance veut leur facturer une surprime de 250 % pour un léger diabète et une quinzaine de kilos en trop.

Maxime et Pauline forment un jeune couple qui vit dans la région de Neufchâteau. En mai dernier, ils décident d'acquérir un terrain pour construire leur nouvelle maison. "On a rapidement trouvé un petit coin au calme et pas trop cher", précise Maxime. "On était content du projet de pouvoir construire par nous-mêmes et on est impatient qu'elle soit terminée".

Jusqu'ici, tout va bien, mais si Maxime a décidé d'appuyer sur le bouton orange Alertez-nous, c'est pour une autre raison que la construction de sa maison. En construisant une nouvelle demeure, toute une tâche administrative s'offre à eux, dont des assurances et plus particulièrement, dans ce cas-ci, l'assurance solde restant dû.

Qu'est-ce que cette assurance ?

Cette assurance, si l'on décide de la prendre, promet que la compagnie d’assurance paie le solde de votre emprunt si vous décédez avant d'en avoir remboursé la totalité. Celle-ci porte parfois le nom d'assurance solde de crédit. Il s'agit, en résumé, d'une assurance décès temporaire.

On paie 280 euros de plus, par an

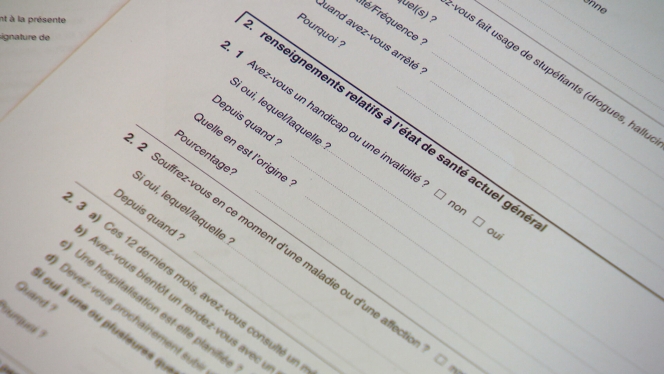

Pour pouvoir bénéficier de cette assurance, Maxime et Pauline ont dû répondre à un questionnaire soumis par leur assurance pour juger "photographier l'état de santé actuelle et pour pouvoir évaluer le risque qui sera couvert et ainsi pouvoir y associer une prime correcte", comme l'explique Nevert Degirmenci, porte-parole d'Assuralia.

Lorsque le verdict revient dans les mains du couple, le ciel leur tombe sur la tête. Maxime, qui a un léger diabète de type 1, se voit demander une surprime de 200 %, tandis que Pauline, qui a pris une quinzaine de kilos après une dépression, doit payer une surprime de 50 %.

"On ne comprend simplement pas", déplore Maxime. "Personne ne meurt du diabète en 2022, ça se soigne très bien. En ce qui concerne ma copine, elle a tout juste pris 15 kilos. Si c'était une obésité morbide, je comprendrais très bien, mais ici, ça n'est pas le cas. Surtout que si elle avait pris ces kilos dans 6 mois, elle aurait payé une prime normale, ça n'a aucun sens".

J'estime que je n'ai pas à payer ça

De ce fait, la facture, qui était de 477,41 euros de base, prend 279,85 euros sur la note qui devra être payée chaque année. Un ajout qui fait grincer les dents de Maxime. "En allant comparer avec des assurances, on s'est rendu compte que certaines ne faisait payer aucune surprime à ma compagne, il faudrait homogénéiser tout ça, car cela varie en fonction des assurances".

Une donnée que minimise la compagnie d'assurance Assuralia : "Il peut y avoir quelques petites différences entre les assurances, mais ce seront sensiblement les mêmes critères et ça différera seulement en fonction de la politique d'acceptation des assurances".

Maxime dénonce aussi les questions qui lui sont posées et qui entrent en profondeur dans la vie privée du demandeur. "J'aimerais que ce système change, car il est très intrusif et qu'il rentre dans le privé, avec des questions que je n'estime parfois pas nécessaire. Ensuite, que l'on revoit mon cas : si une personne qui a eu le cancer il y a 5 ans a le droit à l'oubli alors que c'est une maladie très grave, j'estime que pour un petit diabète, je n'ai pas à payer cela".

"Cela permet de détecter les risques de décès"

Du côté des assurances, on tient à préciser que ces questionnaires restent essentiels à leur bon fonctionnement. "L'assurance solde restant dû fait partie de l'assurance-vie. Pour ces questions, les assureurs ont accès au dossier médical, car ces données sont essentielles à la confection du contrat. Cela permet de juger le risque pris par l'assurance", précise la porte-parole d'Assuralia.

Ces questions sont encadrées par la loi

Alors, comment ça marche concrètement ? "Lors de la souscription, les assureurs soumettent un questionnaire médical et les questions doivent être pertinentes par rapport à l'évaluation du risque de décès", explique Nevert Degirmenci. "Il y aura donc des questions sur les pathologies dont pourraient souffrir un candidat. Les questions sont posées dans le but de détecter les choses qui exerceront une influence sur l'espérance de vie. En clair, un cancer, cela influe, de l'asthme, non".

Dans ce questionnaire, des questions sur votre profession, vos éventuels traitements, sur votre santé ou encore des questions sur vos mensurations et habitudes. Concrètement, on peut vous demander votre consommation de boissons alcoolisées ou si vous avez été en incapacité de travail ces cinq dernières années.

L'assurance ne manque pas de préciser que les questions sont basées sur des études et des statistiques, et qu'ils sont cadrés par la loi. "La formulation est d'ailleurs validée par le bureau de tarification du suivi des assurances solde restant dû".

Possibilité d'invoquer le droit à l'oubli

Comment se défendre face à ce phénomène de surprime pour des personnes comme Maxime et Pauline ? "Pendant des années, des personnes qui avaient souffert de maladie grave ou de maladies chroniques et qui voulaient conclure une assurance solde restant dû, se faisait facturer une surprime très importante", explique Julie Frère, porte-parole de Test-Achats. "Depuis 2020, il y a le droit à l'oubli : ce droit oblige les assurances à ne plus facturer de surprime lorsque la personne a suivi un traitement, après un certain délai".

Seulement, pour l'instant, cette loi oublie un certain nombre de maladies, dont les diabétiques, qui n'en bénéficient pas. "Il reste encore de grands oubliés, comme les diabétiques, qui suivent des traitements et qui ne sont pas en danger, ou encore les patients atteints de sclérose en plaques", note la porte-parole. "Il faudrait pouvoir revoir la liste de ces maladies".

En décembre 2020, un appel a été lancé par Centre Fédéral d’Expertise des Soins de santé pour identifier les pathologies devant être étudiées en priorité. Parmi elles, le cancer de la thyroïde, le VIH et… le diabète de type 1.