Partager:

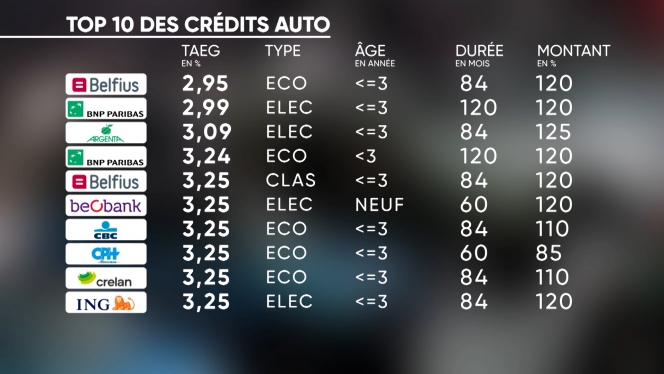

À l’approche de la fin du Salon de l’auto ce dimanche 18 janvier, certaines banques proposent encore des taux particulièrement intéressants pour financer l’achat d’un véhicule neuf ou récent. Selon Caroline Sury, spécialiste éco-soc invitée ce mardi dans le RTL info 13h, Belfius et BNP Paribas Fortis se démarquent avec des taux de 2,95 % et 2,99 %. « Ces conditions sont toutefois réservées à certains types de véhicules », précise notre invitée.

- Chez BNP Paribas Fortis, le taux réduit est uniquement valable pour les voitures 100 % électriques.

- Chez Belfius, il s’applique également aux hybrides rechargeables dont les émissions sont inférieures à 50 g/km de CO₂.

« Si vous n’achetez pas ce type de véhicule, alors il faudra vous tourner vers un crédit auto classique. Là, le premier taux disponible est affiché à 3,25 % chez Belfius, suivi par Argenta à 3,29 % », ajoute encore Caroline Sury.

Quid des véhicules d’occasion ?

« La majorité des banques appliquent leur taux réduit aux véhicules neufs ou d’occasion de maximum 3 ans », explique Caroline Sury. Autre élément à prendre en compte : la durée de remboursement.

- Chez Belfius, le crédit doit être remboursé en maximum 84 mois (7 ans).

- BNP Paribas Fortis est plus souple, autorisant un remboursement jusqu’à 10 ans, ce qui peut alléger les mensualités… mais augmente le coût total du crédit.

Acompte ou financement total : que permettent les banques ?

Besoin d’emprunter la totalité du prix de la voiture… voir plus ? C’est parfois possible. Les politiques varient d’un établissement bancaire à l’autre. Notre interlocutrice donne un exemple : « CPH Banque exige un acompte de 15 % pour proposer son meilleur taux. Sans apport, elle peut tout de même financer 100 % du véhicule, mais à un taux moins avantageux et sur une durée réduite à 5 ans. »

Ce n’est pas toujours une bonne affaire

À l’inverse, certaines banques vont jusqu’à financer 125 % de la valeur du véhicule. Cette formule permet de couvrir également des frais annexes : assurance, taxes, borne de recharge, voire panneaux photovoltaïques dans le cas d’une voiture électrique.

Mais attention, prévient encore Caroline Sury : « Plus vous étalez les mensualités, plus elles seront basses, mais plus vous paierez d’intérêts. Ce n’est pas toujours une bonne affaire. »

Assurances : méfiez-vous des offres trop séduisantes

Côté assurances, les promotions sont également nombreuses : mois gratuits, réductions de prime la première année, etc. Mais là encore, la prudence est de mise. « Ne vous arrêtez pas uniquement au prix », insiste Caroline Sury. « Analysez la couverture réelle, les franchises en cas de sinistre, et surtout, la valeur sur laquelle est basée votre contrat omnium. »

« De plus en plus d’assureurs basent le remboursement en cas de perte totale non pas sur la valeur catalogue, mais sur la valeur facture (c’est-à-dire le prix réellement payé, après remise) », affirme la spécialiste. Cela peut sembler avantageux, car cela réduit la prime… mais cela implique un risque d’indemnisation moindre.

« En cas de perte totale, vous serez remboursé sur base du montant payé. Or, si vous avez bénéficié d’une grosse remise grâce au Salon de l’auto par exemple, rien ne garantit que vous pourrez la retrouver plus tard. Vous risquez donc de ne pas avoir assez pour racheter un véhicule équivalent », avertit Caroline Sury.