Partager:

Le coronavirus en Belgique a mis de nombreuses personnes, couples ou familles dans une situation financière délicate. Beaucoup d'indépendants, de patrons de PME ou d'employés des secteurs non essentiels sont privés de rentrées financières ou doivent se contenter du chômage temporaire.

Pour certains, dont les fins de mois étaient déjà difficiles avant la crise du Covid-19 en Belgique, les comptes sont dans le rouge, et les grosses factures sont impossibles à régler pour l'instant. Raison pour laquelle les autorités politiques ont pris les devants ces dernières semaines (voir les détails dans notre article), en demandant aux banques d'accepter le report des crédits hypothécaires, qui pèsent souvent très lourd dans les budgets mensuels des Belges.

> CORONAVIRUS: RTL INFO répond à vos questions

Sommes-nous "les dindons de la farce" ?

Henri a contacté la rédaction de RTL info pour nous parler du cas de sa sœur. "Son mari étant chauffeur d'autocar, il a été mis en chômage économique au début du confinement. Quoi de plus normal ? Ayant contracté un prêt hypothécaire, ils font fait la demande d'un report à trois mois du paiement de leur dette", nous raconte-t-il via le bouton orange Alertez-nous.

Comme attendu, "la demande a été acceptée a priori". Mais il y a un mais soulevé par la famille. "Ils devront s'acquitter des intérêts sur les trois mensualités postposées, soit environ 600 € au total". Et "ensuite les mensualités reprendront avec, évidemment, une date de fin de paiement allongée de 3 mois".

Dès lors, Henri se pose la question: "Est-ce bien ce que le gouvernement a négocié avec le secteur bancaire ? Car, à mon sens, dans ces conditions le perdant est (encore une fois) le client de la banque" car il débourse 600€ pour reporter son crédit de 3 mois. Il est "encore le dindon de la farce !" et "les grandes gagnantes, ce sont les banques", estime-t-il.

Quelle est la différence entre 'capital' et 'intérêt' ?

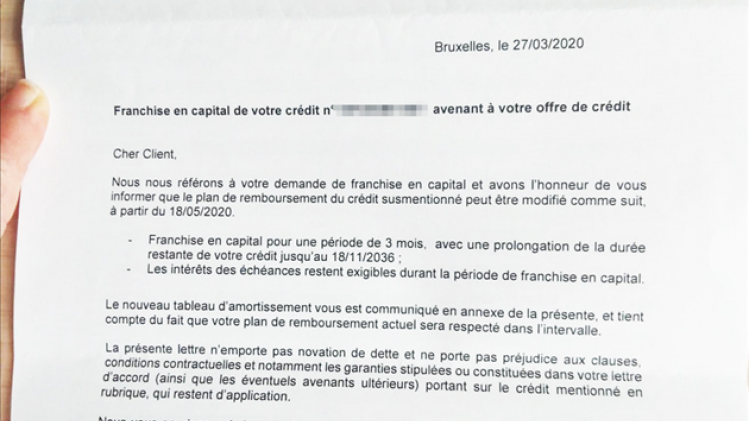

Dans le courrier de la banque que nous avons pu consulter, on lit effectivement que le report prend la forme d'une "demande de franchise en capital", et que "les intérêts des échéances restent exigibles" :

Pour bien comprendre, il faut savoir que les mensualités d'un crédit hypothécaire, si elles sont généralement identiques durant toute la durée du remboursement, sont en réalité toujours divisées en 'intérêt' et 'capital'.

Exemple simplifié: si vous empruntez 100.000€ à du 2% sur 20 ans, vous rembourserez au final 120.000€. Le crédit vous coûte donc 20.000€, ce sont les intérêts. Ils sont ventilés de manière différente sur les 240 mensualités (de 500€ chacune). Au début, vous remboursez beaucoup les intérêts (exemple: 200€ sur les 500), et peu le capital (300€ sur les 500). A la fin, c'est le contraire.

Cela a un impact important si vous revendez la maison 2 ans plus tard, par exemple. Dans votre tête (et dans votre portefeuille), vous avez déjà remboursé 12.000€ (24x500€) de votre crédit. En réalité, vous n'en avez remboursé que 7.200€ (24x300€). Les 4.800€ restant que vous avez déjà payés, ce sont les intérêts, donc le coût de votre crédit, et c'est 'pour la banque', pas 'pour le remboursement de la maison'.

Dès lors, effectivement, si pendant trois mois la sœur d'Henri et son mari paient uniquement les intérêts (3 x 200€), et qu'ils doivent payer trois mensualités de plus dans 20 ans, le report du crédit leur coûtera au final 600€.

Que dit le secteur financier ?

Très sollicité et occupé ces dernières semaines, le secteur financier, via sa fédération Febelfin, a publié le 31 mars la charte report de paiement crédit hypothécaire sur son site. Voici, résumés, les grands principes :

Quoi ? On peut demander un report total de 6 mois maximum d'un crédit hypothécaire, sans aucun frais à payer

Pour qui ? 4 conditions sont nécessaires (pour le titulaire du crédit ou un des partenaires du couple): prouver une baisse revenu ; n'avoir aucun retard de remboursement au 1er février ; avoir souscrit le crédit pour une résidence principale ; avoir moins de 25.000€ de côté (épargne ou investissement).

Quand ? Introduire la demande jusqu'au 30 avril 2020 pour avoir une pause de 6 mois maximum (donc jusqu'au 31 octobre au plus tard)

Vous l'avez bien lu: "report total" du crédit. Donc selon la charte, la sœur d'Henri et son mari ne devraient pas payer les intérêts durant les trois prochains mois. Mais alors, où est le problème ?

Pourquoi leur banque le demande-t-elle ?

La réponse est toute simple: ces personnes ont été… trop prévoyantes. Dès qu'elles ont su qu'elles allaient subir des pertes de revenus (mise au chômage temporaire), elles ont directement contacté leur banque pour voir si une "pause" dans le remboursement de leur crédit était envisageable. Et la banque leur a proposé une solution, qui serait jugée 'bonne' en temps normal, mais qui ne vaut pas celle suggérée par la charte dont on vient de parler.

"Effectivement, nous avons des clients qui dès le début de la crise sanitaire, et donc avant l’annonce de la concrétisation des mesures, ont proactivement pris contact avec nous afin de trouver une solution à une situation personnelle", nous a expliqué le service de communication de Beobank.

La sœur d'Henri et son mari ont donc appelé un peu trop vite leur banquier pour trouver une solution, et ont eu d'autres conditions. "Les mesures et la charte n’ont été communiquées que cette semaine, le 31/03".

Ces nouvelles mesures, "il va de soi qu'en tant que banque nous nous engageons à les appliquer". Dès lors, Beobank conseille aux clients qui auraient été un peu trop prévoyants "de reprendre contact avec leur conseiller pour réévaluer la demande initiale". S'ils "remplissent les conditions requises pour la demande de report de crédit, ils pourront évidemment en bénéficier".

Même avec la charte, le report aura un coût

Sachez tout de même, comme le précise Test-Achats, que le report d'un crédit hypothécaire aura un coût pour la plupart des emprunteurs (ceux dont les revenus mensuels cumulés dépassent 1.700€). Effectivement, les intérêts pour les mois reportés seront tout de même comptabilisés mais ventilés sur le reste de la durée de remboursement du crédit. Les mensualités restantes vont donc augmenter, mais très légèrement.

Donc, même si les banques connaissent d'autres difficultés et ne sont certainement pas gagnantes dans la crise actuelle du coronavirus, elles vont gagner un peu d'argent sur le dos des particuliers, même en reportant votre crédit dans ces conditions exceptionnelles.