Partager:

Vincent ne comprend pas pourquoi la banque a décidé de fermer, sans explication, le compte de sa mère Antonia, âgée de 88 ans. Il souhaite savoir si cette pratique est toujours légale en 2025. Febelfin, la fédération belge du secteur financier, livre ses explications.

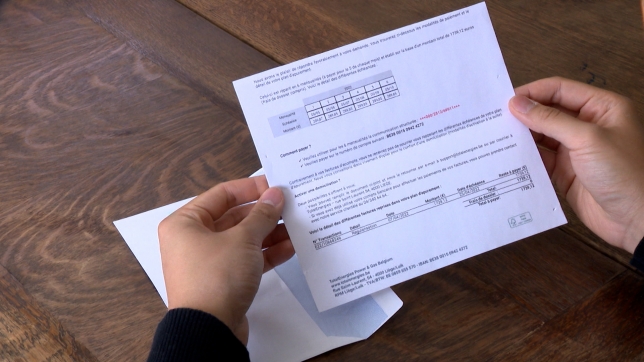

Antonia, résidente d'une maison de repos à Woluwe-Saint-Lambert, a reçu une lettre de la banque Fintro (groupe BNP Paribas), lui annonçant que son compte bancaire sera fermé à partir du 31 mai. Elle ne sera donc plus cliente, malgré une trentaine d'années passées auprès de l'institution financière.

Le scénario est "classique": un courrier de la banque annonce la fin de la collaboration avec la cliente en invoquant l'article 14 des conditions générales. "Le client et la Banque peuvent, de commun accord, mettre fin à leurs relations à tout moment", peut-on lire. "Tant le client que la Banque peuvent, à tout moment, et sans motif, mettre fin à toutes ou à certaines des conventions à durée indéterminée qui les lient par lettre recommandée à la poste, moyennant un préavis d’un mois à compter de la date d’envoi."

Vincent, le fils d'Antonia, est "révolté" face à cette pratique qu'il qualifie de "malhonnête". "Ma mère est une dame âgée et souffrante de troubles de la mémoire. Elle n'a jamais été à découvert, ce n'est pas juste que sa banque ferme son compte de cette manière."

Ce type de situation n’est donc pas inédit. En 2022, Antonio avait déjà contacté notre rédaction à la suite de la clôture de son compte en banque, également sans justification (voir reportage ci-dessous).

Vincent se dit également "choqué" par le contraste entre la publicité de Fintro, vantant sa proximité avec les clients, et la situation vécue par sa famille. "J'ai entendu une publicité de la banque Fintro à la radio, qui mettait un point d'honneur sur la relation avec les clients... J'ai trouvé cela hypocrite".

Le fils d'Antonia se demande aussi, "si c'est dû au fait que ma mère est une personne agée."

Ces pratiques restent légales

Febelfin, la fédération belge du secteur financier, confirme que Fintro a toujours le droit de se référer à l'article 14 pour mettre fin à un contrat: "Les banques sont des sociétés commerciales qui peuvent organiser librement leur business et leurs activités. Elles peuvent donc décider avec quels clients (entreprises ou particuliers) elles nouent des relations d'affaires, et aussi les relations auxquelles elles mettent fin. Ceci est conforme au principe de la liberté d'entreprise. Ceci s'applique bien sûr également au client. S'il n'est pas satisfait, il peut également décider de devenir client auprès d'une autre banque."

Charline Gorez, porte-parole de Febelfin, explique que "le principe de la liberté d’entreprise est toutefois encadré par des principes généraux visant à lutter contre certaines formes de discrimination. Les institutions financières doivent veiller à se conformer à ces règles, d’ordre public."

Les banques doivent respecter ces règles. Par exemple, la loi belge du 10 mai 2007 interdit de discriminer en fonction de l’âge, de la santé ou de l’origine. "Une banque ne peut donc pas clôturer un compte simplement parce que le client est une personne âgée."

De rares cas signalés

Febelfin confirme par ailleurs ne pas avoir de chiffres concernant ces fermetures de compte sans "raison apparente". Les cas signalés restent "très rares". Aucune enquête n'a ainsi été entreprise à la suite de ces agissements.

Antonia et son fils sont ainsi "victimes" de la législation en place, qui n'a pas évolué ces dernières années. Ils se sentent "lésés et traités injustement", et ont déposé une plainte auprès de Ombudsfin (service proposant une médiation entre banques et clients dans le cas d'une plainte ou d'un litige) contre la banque Fintro. (Une plainte a aussi été déposée directement auprès de l'institution bancaire). Cette dernière leur a répondu qu'ils obtiendraient une réponse "endéans le mois".