Partager:

La Belgique reste le pays de l’OCDE où la pression fiscale sur le travail est la plus élevée, avec un taux de 52,6 % pour un salarié moyen sans enfant, loin devant l’Allemagne et la France.

La Belgique a conservé l'an dernier son titre de championne du monde en matière de pression fiscale sur le travail, ressort-il mercredi d'un rapport.

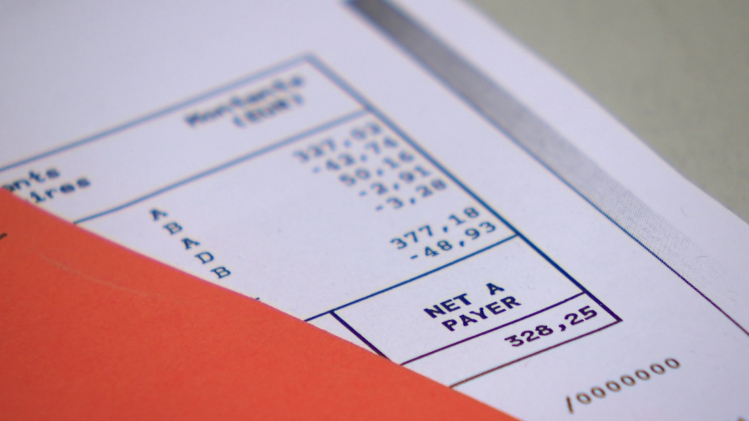

Pour un salarié célibataire sans enfant percevant un salaire moyen, l'écart entre le coût total pour l'employeur et le salaire net reçu – appelé "coin fiscal" – atteint 52,6%. Aucun autre pays de l'OCDE ne dépasse la barre des 50%. L'Allemagne (47,9%) et la France (47,2%) suivent loin derrière, tandis que la moyenne de l'OCDE s'établit à 34,9%, notamment grâce à des pays comme la Colombie ou le Chili où la pression fiscale sur le travail est nettement plus faible.

Le coin fiscal prend en compte l'ensemble des impôts sur le revenu, les cotisations sociales salariales et patronales, diminués des éventuelles prestations en espèces.

Un record maintenu pour plusieurs types de ménages

La Belgique se distingue également pour d'autres types de ménages. Pour un couple avec deux revenus et deux enfants, la charge fiscale atteint 44,8%, contre 41% en France et 40,9% en Allemagne. Pour un ménage à un seul revenu avec enfants, le taux belge tombe à 19,8%, ce qui place le pays en dehors du trio de tête pour cette catégorie.

Selon le rapport, la pression fiscale sur le travail a légèrement reculé en Belgique pour certaines catégories l'an dernier, avec une baisse de 0,10 point de pourcentage pour les célibataires sans enfant, contrairement à la tendance haussière observée dans la majorité des pays membres.

Malgré cette légère diminution, la Belgique reste le seul pays industrialisé à taxer le travail à plus de 50%.

Une tendance à l'amélioration dans d'autres pays

De manière générale, le revenu après impôts d'un salarié célibataire rémunéré au salaire moyen a augmenté en termes réels dans 28 des 38 pays de l'OCDE en 2024, après avoir diminué dans 21 pays en 2023 et dans 33 pays en 2022.